Related Articles

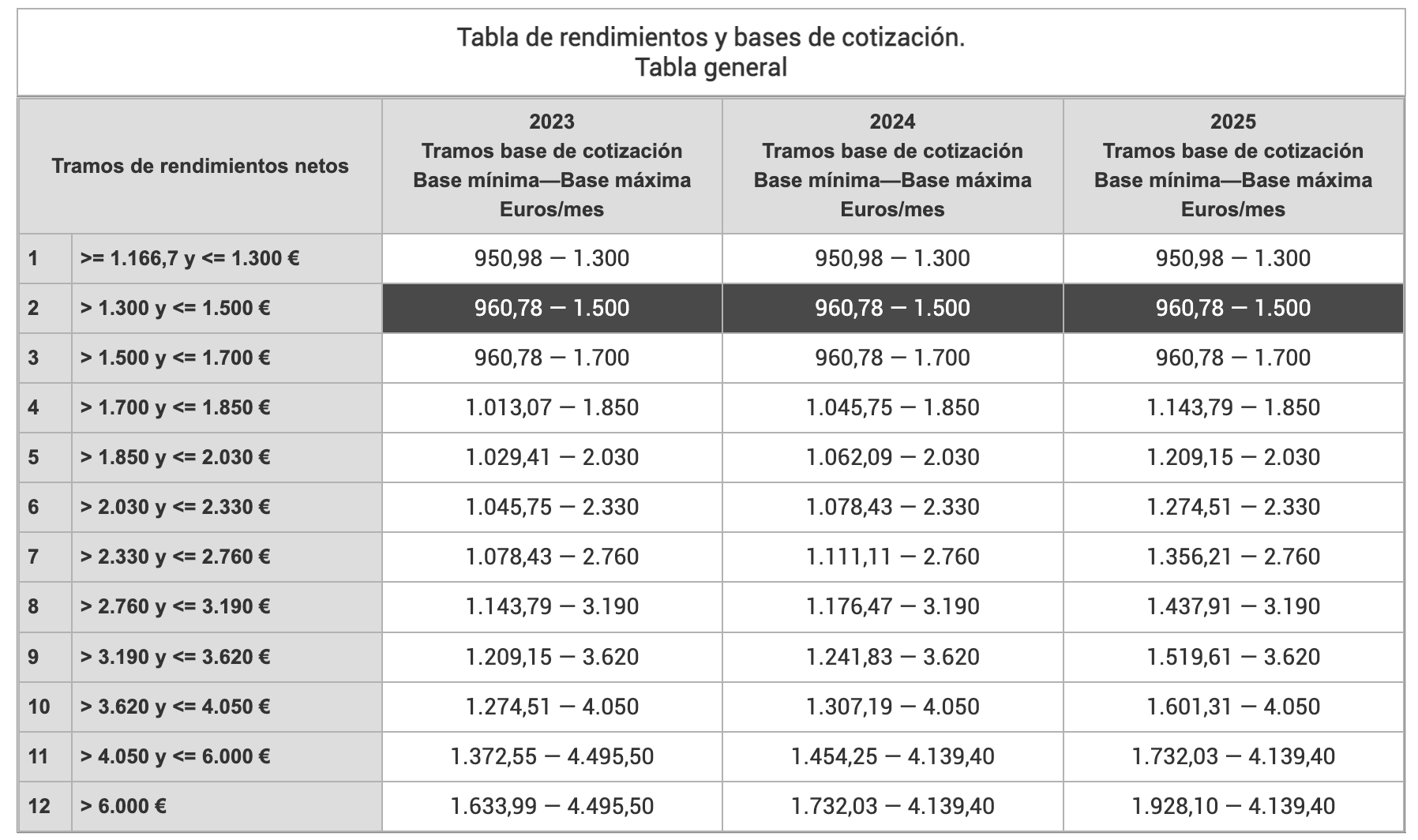

Desde el pasado 10 de enero, la Tesorería General de la Seguridad Social ha implementado una nueva fórmula de establecer la cuota de cotización en el Régimen Especial de Trabajadores Autónomos. A partir de ahora se basará en la previsión de ingresos netos mensuales es decir, según lo que el autónomo espere ingresar cada mes, una vez descontados los gastos de cotización y un porcentaje como deducción general. Es decir, si una persona espera ingresas 1200 euros al mes, y pagaba 294 euros de seguridad social por autónomo, debe restarle a sus ingresos esa cuota, o sea, 906 euros. A esta cantidad, deducirle el 7%, el resultado sería 842,58, esa sería la previsión de ingresos netos y la base para calcular la cotización según las tablas que se indican aquí: Seguridad Social: Herramientas Web (seg-social.es) según las tablas indicadas en el apartado «Cotización basada en los rendimientos obtenidos.

Si los ingresos de nuestra actividad son anuales, deberíamos prorratear la cantidad a imputar como rendimiento neto en nuestra declaración de IRPF entre los 12 meses del año, para tener la cantidad de referencia.

El sistema, además, nos permitirá modificar dichos rendimientos si prevemos fluctuaciones a lo largo del año para adaptar la cotización a nuestra situación real (cada dos meses) y, en último término, solicitar la devolución de las diferencias de la última cuota si existieran.

También hay modificaciones en los autónomos societarios que, de los cálculos indicados, solo podrán deducirse un 3% en lugar de un siete.

No obstante, si la diferencia no es demasiada hay que recordar que la cotización redundará en la futura pensión por jubilación.